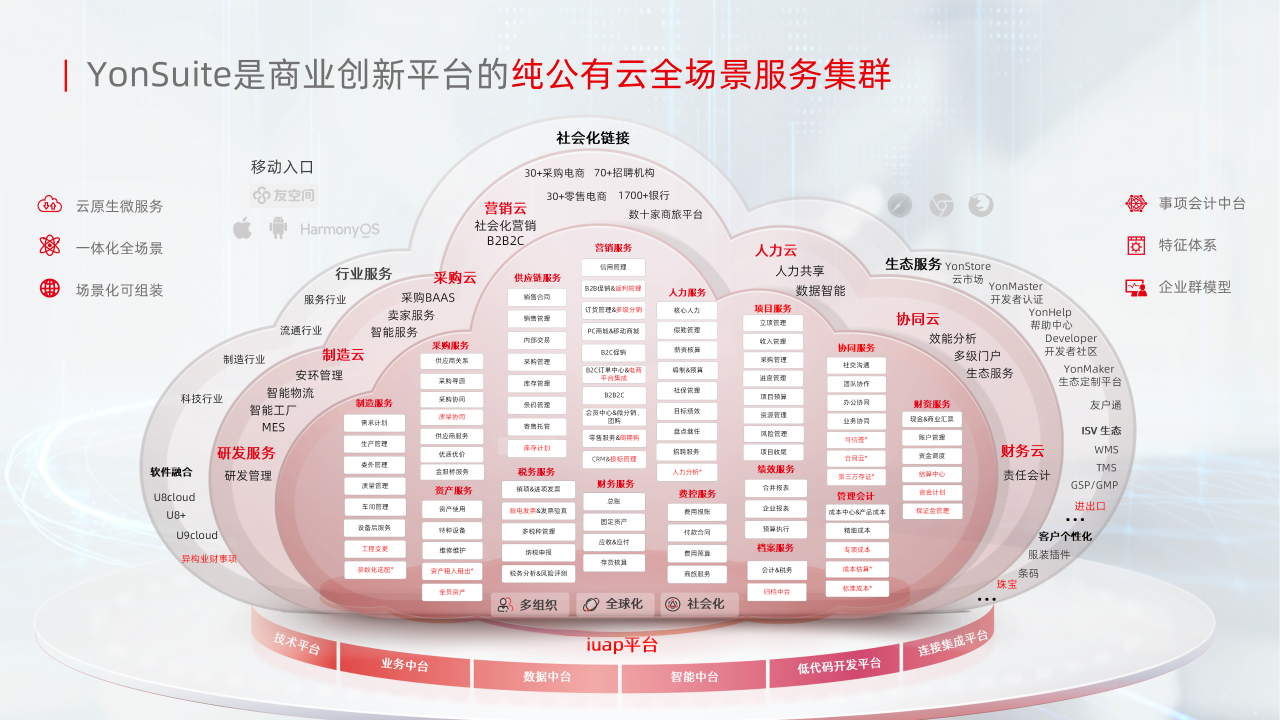

智能财税

智能财税

数智人力

数智人力

数字营销

数字营销

智慧采购

智慧采购

数智项目

数智项目

数智资产

数智资产

敏捷供应链

敏捷供应链

智慧协同

智慧协同

数智研发

数智研发

智能制造

智能制造

制造行业

制造行业

消费品行业

消费品行业

服务行业

服务行业

医药行业

医药行业

目录

相关推荐

企业税务合规详解:如何避免常见风险与罚款

零售企业因进项税管理不当被罚87万元典型案例剖析

2025年第三季度,华东地区某连锁超市因跨期抵扣进项税额被税务机关追缴税款并处罚金87万元。经查实,该企业将2024年12月取得的增值税专用发票违规计入2025年1月进行抵扣,违反了《增值税暂行条例》第十九条关于纳税义务发生时间的规定。更严重的是,企业财务系统未设置发票有效期校验功能,导致201张异常凭证未被识别,占全年抵扣总额的13.6%。这个案例暴露出企业在进项税时效管理和系统风控设置方面存在重大缺陷,也反映出当前中小企业税务管理中的典型盲区。

图示说明:企业税务合规管理的关键环节与风险控制点示意图

2026年税收新政下的发票管理三大雷区

根据国家税务总局2026年1月实施的《电子发票全流程管理办法》,企业需特别注意三类高风险操作:首先是电子发票重复报销,某制造业企业因未部署查重系统导致单月重复抵扣达23万元;其次是免税发票开具不规范,近期检查显示31%的农产品企业存在税率适用错误;最重要的是红字发票处理延迟,新规要求购买方在72小时内确认红字信息表,某物流公司因超期导致38万元进项税转出。建议企业建立发票生命周期管理台账,对每张发票的取得、认证、抵扣、作废等节点实施动态监控。

企业所得税申报中的五个易错指标

2025年度汇算清缴数据显示,中小企业申报错误率最高的项目包括:研发费用加计扣除(错误率42%)、资产加速折旧(错误率35%)、跨期费用分摊(错误率28%)、免税收入划分(错误率25%)以及关联交易定价(错误率21%)。以北京某科技公司为例,其将日常IT维护费用错误归集为研发支出,导致多计扣除金额116万元。税务机关建议企业建立三级审核机制:业务部门提供原始凭证、财务部门专业归集、第三方机构专项审计,确保申报数据真实准确。

增值税申报表逻辑校验要点解析

增值税申报表内存在17组核心勾稽关系,但企业常忽视其中4组关键校验:销售额与开票系统的差额应小于3%、进项税额与认证平台的差异需附说明、即征即退项目必须单独核算、留抵退税申请需与纳税信用等级挂钩。深圳某电子企业就因未发现申报表第15栏"免抵退应退税额"与海关数据存在58万元差异,被认定为异常申报。专业机构推荐使用智能比对工具,自动核对企业ERP系统数据与税务申报表,将差错率控制在0.5%以下。

税收优惠备案材料的完整性检查

西部大开发税收优惠核查中发现,63%的申请企业存在资料缺失问题,主要涉及:项目立项文件未加盖发改委公章(占比37%)、投资明细表未分年度列示(占比29%)、环保验收报告超过有效期(占比18%)。成都某新能源企业因无法提供完整的专用设备采购清单,损失15%税率优惠资格。完整的备案材料应包含五类核心文件:资格认定证明、项目核准文件、投资完成证明、单独核算资料以及第三方鉴证报告,且需注意不同优惠政策的特殊要求。

跨境业务涉税风险防范措施

随着BEPS2.0方案实施,跨境交易税务合规要求显著提高。某跨境电商平台因未完成国别报告备案,被处以应纳税额20%的罚款。关键风险点包括:关联交易定价缺乏转让定价文档支持(风险等级A)、常设机构利润归属不合理(风险等级B)、税收协定优惠滥用(风险等级C)。建议企业建立全球税务合规档案,涵盖主体登记信息、交易流程文档、转让定价报告等,并特别注意申报截止日差异,如国别报告需在会计年度终了后12个月内提交。

税务稽查重点指标预警系统构建

税务机关公布的稽查案例显示,90%的被查企业存在以下指标异常:增值税税负率低于行业均值30%以上、期间费用率同比波动超过15%、存货周转天数异常增加、水电费与产出比严重偏离。杭州某服装企业就因税负率仅1.2%(行业平均3.5%)触发稽查。企业应建立三维度预警模型:横向比对行业数据、纵向分析历史趋势、交叉验证业务逻辑,当关键指标偏离阈值时自动触发复核流程,将稽查风险降低70%。

数字化税务管理系统的选型标准

专业评估显示,有效的税务管理系统应具备六大核心功能:多税种自动计算(覆盖率100%)、政策更新实时同步(延迟不超过3天)、风险指标动态监控(预设50个以上指标)、申报表自动生成(准确率99.9%)、文档智能归档(支持10年以上追溯)、跨系统数据对接(至少5个标准接口)。某集团企业上线智能税务平台后,申报差错率从8%降至0.3%,人工耗时减少65%。选型时需重点考察系统是否通过国家税务总局认证,是否具备与金税四期的数据交互能力。

点击这里,立即免费试用YonSuite产品!

提交信息可获取专业产品演示,我们的专家团队将为您提供一对一咨询服务,帮助您的企业实现数智化转型,提升运营效率,优化资源配置,降低运营成本,助力企业快速发展!

结论总结

企业税务合规管理已从单纯的事后申报转向全流程风险防控,需要构建涵盖政策解读、系统控制、流程规范、文档管理等多维度的立体化合规体系。2026年税收监管呈现三大趋势:电子化程度更深(全票种电子化覆盖)、数据比对更准(金税四期全面上线)、处罚力度更大(信用惩戒联动机制)。企业应当每季度开展税务健康检查,重点关注进销项匹配度、优惠资格延续性、跨境业务合规性等核心领域,必要时引入专业机构进行合规审计。

常见问题

电子发票重复报销如何技术防范?建议部署具有区块链验真功能的报销系统,自动校验发票代码、号码、金额、开票日期四要素,并设置6个月查重周期。

小型微利企业如何避免优惠资格失效?需动态监控从业人数(不超过300人)、资产总额(不超过5000万元)、应纳税所得额(不超过300万元)三项指标,建议每月进行模拟测算。

关联交易申报有哪些新要求?2026年起,年度关联交易总额超过2亿元的企业,需额外提交价值链分析报告和地域特殊优势说明。

点击右侧按钮,了解更多SaaS就是YonSuite解决方案

咨询解决方案

免责声明

本文内容仅供参考,如有不当之处或问题、建议,请联系jiangyqm@yonyou.com进行反馈,相关人员会及时与您联系处理!

售前咨询

4006-600-500

4006-600-500售后服务

4006-600-588公司地址

北京市海淀区北清路68号用友产业园

扫码1v1咨询