智能财税

智能财税

数智人力

数智人力

数字营销

数字营销

智慧采购

智慧采购

数智项目

数智项目

数智资产

数智资产

敏捷供应链

敏捷供应链

智慧协同

智慧协同

数智研发

数智研发

智能制造

智能制造

制造行业

制造行业

消费品行业

消费品行业

服务行业

服务行业

医药行业

医药行业

目录

相关推荐

企业税务合规详解:如何避免常见风险与罚款

企业税务合规的隐形陷阱:从某制造业企业300万罚款说起

2025年长三角地区某中型制造企业因跨期费用确认不当,被税务机关追缴税款及罚款合计317万元。稽查报告显示,该企业将12月发生的200余万设备维修费刻意延迟至次年1月入账,人为调节利润的行为被金税系统预警指标锁定。费用确认时点错位成为近年来企业涉税违规的高发区,约占同期稽查案件的23.6%。更值得警惕的是,该企业财务人员误以为"金额未超500万就不会触发稽查",反映出中小企业对税务监管逻辑存在严重认知偏差。事实上,现行税收征管系统已实现全票面信息实时采集,任何异常数据波动都会生成风险评分。

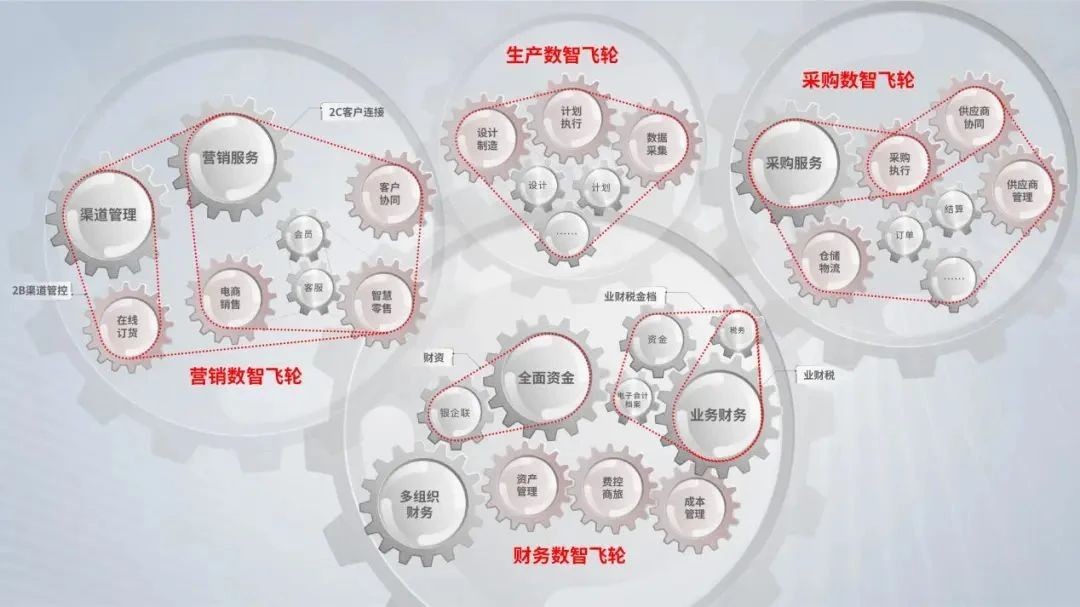

图示:典型企业税务合规管理的关键节点与风险控制流程

发票管理的三大致命盲区

北京某科技公司在2024年接受检查时,因接收的23张增值税专用发票被证实为虚开,连带补税189万元。调查发现其采购部门为压低成本,主动接受供应商提供的"优惠税点"发票。当前虚开发票识别已从传统的三流一致验证升级为五维比对模型,包括资金轨迹、物流信息、人员关联、设备指纹和开票特征分析。企业需特别注意:第一,农产品收购发票的损耗率若超过行业均值20%即触发预警;第二,建筑劳务发票的项目地址必须与GPS定位匹配;第三,电子发票重复入账检测精度已达99.7%。

申报环节的时效性陷阱

深圳某跨境电商因误读"15日申报截止"规则,在2025年"618"大促后延迟1天提交增值税申报,产生18.6万元滞纳金。现行申报体系存在三个时间陷阱:申报期遇节假日顺延但预缴期限不顺延、零申报仍需按期操作、更正申报可能影响纳税信用等级。数据显示,34%的中小企业曾因申报时效问题受过处罚,其中跨境电商、外贸企业占比高达61%。特别提醒:金税四期系统已实现申报倒计时提醒功能,企业可通过电子税务局绑定多级预警通知。

税收优惠滥用典型案例剖析

江苏某软件企业为享受"两免三减半"政策,将非核心业务包装成软件开发项目,最终被取消优惠资格并追缴税款412万元。税务稽查发现其研发人员占比不足15%,且研发费用归集存在人为拆分现象。2025年税收优惠核查重点包括:高新技术企业资质动态管理、研发费用辅助账的工时分配合理性、区域性优惠政策的实质经营要求。企业需建立优惠享受的三级复核机制,即业务部门初核、财务部门校验、第三方机构鉴证。

关联交易定价的合规红线

某跨国企业中国子公司因向境外关联方支付超额特许权使用费,被特别纳税调整补税2.3亿元。本案暴露出企业未按规定准备同期资料的重大疏漏。当前转让定价监管呈现三个新特征:第一,无形资产定价需提供价值链分析报告;第二,跨境支付备案材料增加"受益所有人"穿透说明;第三,行业利润率预警值从±5%收紧至±3%。建议企业每季度进行转让定价健康度检测,重点监控关联交易占比、利润率波动和国别报告一致性。

薪酬个税中的高风险操作

2024年某上市公司通过"私户发薪+虚假劳务列支"方式少代扣个税被罚没856万元。稽查人员通过比对社保基数、公积金缴存额与个税申报数据,发现其高管薪酬存在系统性拆分。现行个税监管的五维交叉验证体系包括:银行流水的大额交易筛查、股权变更的税基比对、境外所得的CRS信息交换、偶然所得的社交平台线索挖掘、非货币福利的公允价值评估。企业人事部门需特别注意:全年一次性奖金计税方式选择错误导致的回溯调整风险。

税务健康检查的实战方法论

建议企业每季度执行3×3税务体检:三个维度(申报数据、财务处理、业务实质)、三个层级(单据级、账务级、报表级)、三种方法(系统校验、人工复核、外部比对)。某零售集团通过该体系在2025年自查发现:41家门店中存在水电费分割单不合规、促销赠品未视同销售、固定资产加速折旧备案遗漏等问题,及时补税67万元避免行政处罚。特别要关注:预付卡销售的开票时点、会员积分的纳税义务发生时间、坏账损失的材料完整性等细节。

数字化工具的合规赋能路径

某制造业企业部署智能税务管理系统后,申报差错率从7.3%降至0.5%,风险应对周期缩短80%。现代税务科技解决方案应具备四个核心能力:第一,政策引擎自动匹配最新法规;第二,交易溯源功能实现全流程留痕;第三,风险扫描覆盖72个稽查指标;第四,智能算税支持1500种业务场景计算。实践表明,使用专业系统的企业,其税务争议解决效率提升40%,合规成本降低35%。

点击这里,立即免费试用YonSuite产品!

提交信息可获取专业产品演示,我们的专家团队将为您提供一对一咨询服务,帮助您的企业实现数智化转型,提升运营效率,优化资源配置,降低运营成本,助力企业快速发展!

结论总结

企业税务合规已从单纯的结果管理转向全过程控制,监管技术的进步使得传统违规手段无所遁形。通过分析近年典型案例可见,风险防控需要构建业务-财务-税务的三层防御体系,重点把控发票真实性、申报及时性、优惠合规性、定价合理性等关键节点。数字化工具的应用不仅能降低人为失误,更能实现合规价值的正向转化,将税务管理从成本中心转变为战略支撑点。

常见问题

电子发票重复报销如何防范?

现行财务系统应部署具有发票号码自动校验、二维码扫描查重功能的模块,同时建立电子发票台账的MD5值比对机制。

小型微利企业如何避免资格认定风险?

需动态监控从业人数(≤300人)、资产总额(≤5000万)、应纳税所得额(≤300万)三项指标,特别注意劳务派遣人员折算规则。

跨境业务付汇的税务备案要点有哪些?

服务贸易等项目需在支付之日起15日内备案,提交合同副本、交易说明、完税证明等材料,单笔支付超5万美元需重点说明交易实质。

点击右侧按钮,试用YonSuiteSaaS就是YonSuite产品

立即申请试用

免责声明

本文内容仅供参考,如有不当之处或问题、建议,请联系jiangyqm@yonyou.com进行反馈,相关人员会及时与您联系处理!YonSuite提供全场景SaaS服务

智能财务

数智财资

数字营销

智慧采购

敏捷供应链

数智资产

智能制造

合规税务

数字人力

智慧协同

数字项目

数智平台

智能财务

数智财资

数字营销

智慧采购

敏捷供应链

数智资产

智能制造

合规税务

数字人力

智慧协同

数字项目

数智平台

售前咨询

4006-600-500

4006-600-500售后服务

4006-600-588公司地址

北京市海淀区北清路68号用友产业园

扫码1v1咨询